第一部分 簡述

月內原油期貨再度突破上行,商品期貨亦出現反彈,樂觀預期傳導至現貨層面,市場看多預期升溫,化工品普漲局面再現。年底資金做多意愿不減,隨著北方錯峰生產成為主流炒作點之后,增塑劑鏈條上下游各產品走勢再度轉強。月內,鄰苯-苯酐鏈條繼續走高,丁辛醇鏈條亦于月初觸底反彈,增塑劑各產品紛紛以漲勢收尾。從環保對開工層面影響來看,11月份增塑劑各產品開工維持高位,產業鏈維持加速修復狀態。

表 增塑劑及原料11月份漲跌排行榜

|

|

產品名稱 |

地區 |

價格類型 |

本月 最高價 |

本月 最低價 |

本月 均價 |

月環比 |

月同比 |

|

上游原料 |

丙烯 |

山東 |

出庫自提 |

8100 |

7600 |

7940 |

-1.29% |

+12.62% |

|

華東 |

出庫自提 |

8150 |

7200 |

7624 |

-1.59% |

+9.62% |

||

|

正丁醇 |

山東 |

出庫自提 |

6950 |

6450 |

6687 |

-6.92% |

+9.21% |

|

|

江蘇 |

出庫自提 |

7150 |

6520 |

6853 |

-5.80% |

+8.18% |

||

|

華南 |

出庫自提 |

7550 |

6950 |

7223 |

-6.21% |

+10.24% |

||

|

辛醇 |

山東 |

出庫自提 |

8400 |

7700 |

8029 |

-3.16% |

+13.66% |

|

|

江蘇 |

出庫自提 |

8700 |

7900 |

8226 |

-3.35% |

+12.45% |

||

|

OX |

華東 |

自提 |

7200 |

6700 |

7031 |

+11.87% |

-12.18% |

|

|

苯酐 |

華北 |

自提 |

8200 |

6700 |

7536 |

+14.95% |

-9.03% |

|

|

華東 |

自提 |

8500 |

7100 |

7823 |

+18.08% |

-7.22% |

||

|

華南 |

周邊送到 |

8200 |

7200 |

7767 |

+13.59% |

-8.44% |

||

|

PX |

CFR臺灣 |

CFR臺灣 |

912.87 |

857.87 |

896.7 |

+5.58% |

+12.53% |

|

|

PTA |

華東 |

出庫自提 |

5590 |

5150 |

5391 |

+4.50% |

+12.69% |

|

|

增塑劑 |

DOP |

華北 |

自提 |

9000 |

8250 |

8585 |

+2.21% |

+3.65% |

|

華東 |

自提,含送到 |

9200 |

8400 |

8809 |

+2.85% |

+4.03% |

||

|

華南 |

周邊送到 |

9400 |

8600 |

8947 |

+2.87% |

+5.01% |

||

|

DOTP |

華東 |

自提 |

9400 |

8900 |

9131 |

-1.82% |

- |

|

|

華南 |

周邊送到 |

9400 |

9000 |

9184 |

-3.62% |

- |

||

|

DBP |

華北 |

自提 |

8750 |

7900 |

8314 |

+7.02% |

- |

|

|

DINP |

華東 |

周邊送到 |

9100 |

8450 |

8795 |

+3.26% |

- |

|

|

ESO(6.0) |

華北 |

散水 |

8100 |

7700 |

7920 |

+4.90% |

- |

第二部分 11月份增塑劑及原料漲跌情況和走勢分析

圖1

據監測數據顯示,如圖1所示,在12個增塑劑及原料產品中,月均價環比上漲品種為8個;環比持穩的產品0個;環比下跌的產品4個。

圖2

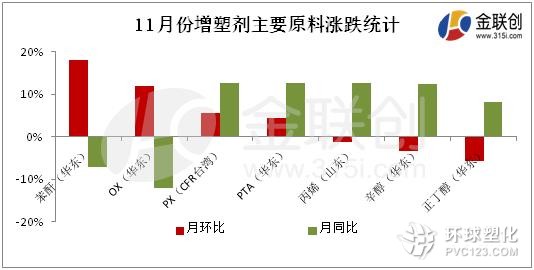

從11月增塑劑主要原材料價格統計來看,如圖2所示,環比上漲產品4個,環比下跌產品3個。按照漲跌幅比例從大到小來看,分別是苯酐(華東)、OX(華東)、PX(CFR臺灣)、PTA(華東)、丙烯(山東)、辛醇(華東)和正丁醇(華東)。

圖3

據監測數據統計,如圖3所示,11月份增塑劑主要品種漲多跌少,按照漲跌幅比例從大到小來看,分別是DBP(華東)、ESO(6.0)(華北)、DINP(華東)、DOP(華東)和DOTP(華東)。

第三部分 增塑劑主要原料市場分析

丙烯:11月份國內丙烯市場震蕩運行,雖然月底價格高于10月底價格,但是月均價較10月份小幅下跌。月初在進口貨源沖擊壓力減弱、萬華PDH裝置檢修以及下游需求回暖支撐下,價格開始反彈。然至中旬,市場來自港口的沖擊再次來襲,同時下游需求支撐偏弱,價格開始小幅回落。進入下旬,進口貨源減少、萬華PDH裝置開工推遲,以及京博、神馳等裝置臨時停車的助推,山東市場現好轉跡象;隨即由于甲醇價格上漲明顯,華東MTO裝置受利潤制約以臨停或降負應對,華東市場持續堅挺,山東市場穩中向好。但是,到月底萬華、神馳等裝置逐步恢復,聚丙烯期貨也有所轉弱,整體供需面利好有限,山東市場再次小幅回落。截至11月30日收盤,山東市場主流成交8000-8050元/噸,較10月底收盤價格上漲350元/噸。裝置運行方面,萬華PDH裝置20日開車,27日恢復正常供應;河北海偉PDH裝置27日恢復開車;衛星石化因供熱泵原因PDH裝置中旬臨時停車;浙江興興MTO因21日停車。

正丁醇:月內原油期貨再度突破上行,商品期貨亦出現反彈,樂觀預期傳導至現貨層面,市場看多預期升溫,化工品普漲局面再現。正丁醇方面,隨著北方環保檢查再度趨嚴,疊加丁醇供應減少和技術性反彈利多因素,市場炒作熱情升溫,正丁醇觸底反彈。月內正丁醇供應環比減少明顯,成本支撐因素略顯一般,資金對行情擾動力度增強。均價方面,2017年11月份國內三大市場月均價環比下滑,其中華東正丁醇均價為6853元/噸,最高價為7150元/噸,最低價6520元/噸。下面詳細闡述月內正丁醇走勢。如此前預測相仿,正丁醇急跌后盈利下滑明顯,進而傳導至開工率方面——11月國內正丁醇開工率明顯下滑。適逢國外裝置如臺塑、馬油等停車,內外盤市場形成小級別共振,配合資金層面較強的做多因素,市場出現超預期反彈。月初,繼市場跌至低位后,丁醇市場弱勢局面被萬華停車事件打斷,隨后誠志裝置切換、東北減產等一系列利好陸續出現,市場開始反彈。中旬市場反彈后勁不足再度陷入橫盤僵局,期間萬華再度停車、天津減產等事件給予利好刺激,市場緩慢上行;進入下旬,北方工廠多次挺價推漲,市場看漲氣氛高漲,隨著正丁醇推漲至高位之后,獲利盤減倉意愿增強,現貨市場高位遇阻。月內來看,南北方供應量減少明顯,供應端高庫存亦順利流轉至終端環節,傳統的山東-華東套利窗口開啟情況好轉。

辛醇:11月份國內辛醇市場先跌后漲,月初由于原料丙烯震蕩走跌,成本面支撐坍塌。下游詢盤氣氛偏淡,辛醇工廠庫存壓力逐增,辛醇市場看空情緒居多,工廠掛牌價格下調200元/噸。南京惠生辛醇裝置逐漸恢復市場供應,市場看空因素增多,下游DOP工廠出貨仍不順暢,對辛醇市場價格持續施壓。部分辛醇廠商讓利出貨,市場價格觸底明顯,市場低價較多。中下旬原料丙烯大幅拉漲,成本走勢反彈利好市場氛圍。下游增塑劑工廠開始入市逢低補貨,市場交投氣氛轉好。天津堿廠裝置故障短停,華魯恒生辛醇裝置提前進入檢修,外盤辛醇裝置同時檢修,市場供應面利好再現,廠商庫存低位,多重利好因素疊加,市場炒漲熱情高漲。下游增塑劑工廠剛需仍存,辛醇市場價格震蕩上行,部分廠商封盤惜售,辛醇市場現貨趨緊,商談重心持續上移。臨近月底市場推漲意愿較強,辛醇工廠掛牌價格上調300-400元/噸,市場低價消失,工廠盈利水平提高。原料丙烯高位震蕩,成本面支撐市場心態。另增塑劑市場價格跟漲,整體市場走勢偏強。截至11月30日收盤,華東市場現貨8500-8700元/噸自提,較上月底低端上漲200元/噸高端上漲300元/噸,山東市場現貨8300-8400元/噸,較上月底收盤低端上漲200元/噸高端上漲200元/噸。

鄰苯-苯酐:本月國內鄰苯-苯酐市場大幅推漲。月內,國內苯酐市場炒漲氣氛不減,原料層面的共振成為了市場上行的主要炒作點。國際原油突破上行,帶動芳烴產業鏈產品成本面支撐走強,疊加碼頭鄰二甲苯庫存降至2.5萬噸左右,市場炒漲氣氛升溫,碼頭鄰二甲苯市場出現快速拉漲,前期困擾鄰二甲苯-苯酐市場上行的瓶頸得以打破。另一方面,受到北方環保限產影響,國內苯酐一大主要原料工業萘出現暴漲,成本面因素成為萘系苯酐市場上推的主要力量,在萘系苯酐大幅飆漲下,導致鄰萘法苯酐貨源價差迅速縮小,助推鄰法苯酐市場再度走高,從而有力的支撐國內苯酐市場整體上行。進入月下旬,隨著市場進入高位,來自下游抵觸漸增,市場高位成交量能跟進寥寥,苯酐行業現貨緊張局面得以緩解,市場高位出現回調。

PX:本月,亞洲PX市場震蕩走高,截至月底亞洲PX估報883.17美元/噸FOB韓國和904.17美元/噸CFR臺灣/中國,較上月末走高45.5美元/噸。月初國際原油漲勢猛烈,PX上下游產業鏈均受到提振,在大環境帶動下,PX買盤意向走高,另外下游翔鷺石化PTA裝置已經重啟,需求將繼續提升,另外PX生產利潤極低,PX企業挺價意向強烈,低價惜售為主,市場情緒較為積極,因拉漲較快,國際原油11月7日開始出現了較大幅度的回落,原料市場表現疲軟,PX市場出現小幅回調,下游買盤意向走軟,不過下游對PX需求能力良好,中旬PTA開工率在76.19%,以及10月份從韓國進口量大幅減少,中國整體供應量收緊,PX依然處于去庫存階段,因此市場情緒尚可。17號開始WTI原油持續拉漲,此波上漲甚至觸及59美元/桶高位,芳烴市場情緒積極,成本面以及大環境提振下,PX買盤意向走高,臨近月底海南煉化60萬噸/年PX裝置停車檢修,國內供應量持續收緊,PX去庫存速度加快,下游采購意向較高,不過隨著中金石化PX裝置于月底重啟,市場情緒受到抑制,隨即轉為震蕩。月底商家公布12月ACP倡導價:日本出光興產將其亞洲11月合約價提議為980美元/噸CFR亞洲;韓國SK全球化學提議為960元/噸;韓國S-OIL石油提議為950美元/噸;埃克森美孚提議為970美元/噸。月底中石化11月PX結算價執行7200元/噸,較上月結算走高385元/噸。截止30日,據金聯創統計,11月CFR臺灣均價在896.7美元/噸,環比走高5.58%,同比走高12.53%,最低價出現在11月1日的857.87美元/噸,最高價出現在11月23日的912.87美元/噸。

PTA: 本月,國內PTA現貨市場沖高震蕩,整體成交情況尚可。由于原油震蕩走高,且PX價格挺市為主,成本支撐穩固,隨著華彬石化140萬噸裝置投料運行,PTA期現貨市場大幅走跌,最低跌至5120元一線,原油漲勢氛圍濃厚,且PX價格大漲,在供需結構依舊偏強,PTA期現貨市場維持上漲局面,主力合約1801突破5350元/噸一線的壓力較大,進入中旬,翔鷺出產品計劃推遲,受此支撐,部分PTA商家大量購買期貨,使得多頭資金力量充足,主力合約1801盤面大幅增長,13日、14日連續突破前期5500元/噸、5650元/噸的雙重壓力,同時華彬另一套70萬噸裝置出產品,且翔鷺裝置試運行正常,業內人士對后期供應增加仍存預期,PTA現貨市場震蕩回落,臨近月底,主力合約1801移倉換月1805,使得期貨市場小幅走弱,不過部分供應商交貨滯緩,盤面仍存在強勁的支撐,截止30日,11月華東PTA市場均價在5391元/噸,環比漲4.50%,同比漲12.69%,最高價出現在14日的5590元/噸,最低價出現在1日的5150元/噸。

DOP:11月,國內DOP市場寬幅上行,據悉月內雙原料強勢上行是其上漲主要動力。月初原料市場漲跌互現,市場漲勢并不明顯,但隨原料苯酐強勢攀升帶動整個產業鏈氛圍,加之貿易商及下游低點補倉,中旬市場成交重心不斷上移,據悉中上旬原料苯酐的快速上漲給予市場強勁成本支撐。月內原料辛醇行情也為上漲,但漲勢并不及苯酐,但下旬左右南亞和華魯辛醇提前停車檢修接力苯酐繼續提供強有勁成本支撐,帶動DOP市場下旬繼續沖擊市場高點。臨近月底市場高位現陰跌,持續月余的上漲已令下游難負荷,新單跟進欠佳,原料市場亦現成交乏力,市場漲勢或將告一段落。截至11月30日,華東市場收盤至9000-9150元/噸自提,較10月底漲600-650元/噸;華南市場收盤至9300-9400元/噸周邊送到,較10月底漲700-750元/噸;華北及山東市場收盤至8800-8950元/噸自提,較10月底漲600-700元/噸。

DOTP:本月,國內DOTP市場先跌后漲,月初跟隨原料辛醇繼續探底,但后期隨原料辛醇止跌反彈,DOTP市場開啟上漲行情,尤其是下旬辛醇部分工廠裝置提前檢修引爆市場炒漲氛圍,實單商談重心繼續上移,但下游買盤剛需,追高顯謹慎。截至11月30日收盤,華東市場實單商談至9400元/噸左右自提,較10月底漲200-300元/噸。

DBP: 本月,國內DBP市場寬幅上漲,月內雙原料價格同步推漲給市場帶來強勁成本支撐,其中苯酐貨緊價揚帶動DBP快速上漲,市場現貨一度偏緊,商談重心不斷走高,但隨價格追漲至高位,高價成交明顯受阻,后續繼續推漲難度較大。截至11月30日收盤,華北及山東DBP市場實單商談至8650-8750元/噸自提,較10月底漲900元/噸。

DINP:本月,國內DINP市場實單商談重心不斷上移,其中原料苯酐貨緊價揚是其主要支撐。但隨價格高企,高位成交受阻,買盤剛需為主,且后續繼續探漲難度加大。截至11月30日收盤,華東地區DINP實單商談至9000-9100元/噸自提,較10月底漲600元/噸。

ESO(6.0+): 本月,華東環氧大豆油市場出現較大幅度上漲,月內原料雙氧水價格大幅上漲帶來環氧大豆油價格跟漲明顯,但下游采購維持剛需,追高偏謹慎。截至11月30日收盤,華東環氧大豆油環氧值6.0+實單商談至8000-8100元/噸自提,較10月底漲400元/噸。

第四部分 預測及展望

辛醇:臨近月底華魯恒生一套裝置檢修中,市場供應面利好仍存。進入12月份辛醇市場不容樂觀,傳統淡季工業企業冬季錯峰生產調控措施實施情況下,增塑劑工廠出貨不順暢,需求顯疲。辛醇市場價格偏高,下游增塑劑工廠抵觸情緒仍存。臨近年底市場整體交投氣氛偏淡,市場看空預期逐增,整體市場心態較為謹慎。成本面分析,原料丙烯維持高位震蕩,成本面支撐尚可。預計辛醇市場多以震蕩運行為主。預計12月份華東辛醇運行區間或在8100-8700元/噸自提。

鄰苯-苯酐:原料成本方面,國際原油繼續上行突破可能不大,進而上游芳烴產業鏈整體或難有明顯性上行,疊加PX-OX較小價差影響,亦將對鄰苯繼續上行形成較大壓制,因此上游鄰苯整體或將維持穩定,從而國內鄰法苯酐行業仍有較好的盈利預期。從萘法苯酐來看,上游焦企限產,原料工業萘供應緊張局面難以緩解,因此萘法苯酐或將面臨利潤回吐可能。整體來看,進入12月份,國內苯酐行業整體供需天平或將出現傾斜,市場或更多的轉向為供應增大,且鄰法苯酐行業較好的利潤因素影響下,國內鄰法苯酐市場面臨到高位回調可能。但萘系苯酐或將受成本面支撐影響下,一定程度上減緩其下滑幅度。預計下月鄰苯市場運行區間在6800-7200元/噸,華東苯酐市場運行區間在7600-8300元/噸。

DOP:月底國內DOP市場高位成交受阻,市場陰跌跡象已經開始,預計12月份疲軟需求開始主導市場,月初或延續陰跌行情。且因原料市場亦存回調預期,另月初港口或有較多獲利盤套現拉低成交重心,預計12月上市場理性回調的概率較大,但工廠高成本或制約其下滑速度,仍需關注原料走勢。預計12月份華東市場運行區間或在8700-9100元/噸自提。