一、行情回顧

2015年5月份主力合約L1509及PP1509顯著回落。上半月L1509價格一路震蕩下跌;然下旬呈現超跌反彈形態,隨后期價橫盤整理。PP1509趨勢與PE相差不大,上旬價格高位下跌,下旬開始反彈,月底盤面震蕩。截止5月29日,L1509收于9355元/噸,較4月底下跌9.09%;PP1509收于8316元/噸,較4月底下跌6.91%。

現貨方面,LLDPE月均價10400元/噸,環比升0.12%,同比下跌12.3%。月初石化庫存維持低位,貨源較緊,石化上調出廠價。然中上旬受下游需求轉淡,市場抵觸高價,石化降價保量,價格逐步下跌。下旬市場受期價帶動,成交恢復價格出現反彈,月末價格再度回落。PP本月均價在9280元/噸,環比上漲0.96%,同比下跌17.80%。中上旬PP市場連續下跌,然中下旬止跌反彈,進入小幅下跌震蕩形態。

二、宏觀經濟

美國方面,美國5月密歇根大學消費者信心指數終值為90.7,為六個月來最低,同時創下2012年年末以來最大降幅。5月芝加哥PMI值46.2%,不及預期的53.0%。美國第一季度實際GDP年化季率修正值下降0.7%,預期下降0.8%,初值為上升0.2%。。高盛將美國第二季度GDP增速預期從2.6%下調至2.4%。

歐洲方面,歐元區5月制造業采購經理人指數(PMI)初值為52.3,好于預期值和前值(兩者均為52.0),創2014年4月來最高水平5月服務業PMI初值為53.3,不及預期值53.9和前值54.1。歐元區5月經濟景氣指數為103.8,高于預期的103.5,前值由103.7修正為103.8。德國2015年第一季經季節調整的國內生產總值(GDP)終值確認為較前季增長0.3%,基本符合預期,國內需求為第一季GDP增幅貢獻0.5個百分點,成為德國第一季度經濟增長主要動力。

中國方面,5月匯豐官方制造業PMI終值小幅上升至49.2,略高于初值49.1和前值48.9,連續第三個月低于榮枯線,我國制造業仍面臨較大的下行壓力。中國央行近期發布報告稱,2015年經濟增長下行壓力加大,但仍將處于合理區間。數據顯示,第一季度中國的經濟增速率長減緩到7%,這是六年來的最低增長率。2014年中國經濟增率長僅為7.4%,這是自1998年以來最慢的增長率,而且這也是第一次低于政府預計目標。國家信息中心預計,中國二季度GDP增速將繼續放緩,跌至6.8%,落入政府工作報告的底線目標。從工業增加值大幅回落至5.6%來看,實體經濟進入金融危機以來最嚴峻的時期。中國經濟仍處于增長中樞下行過程中,內生動力不足是常態。在沒有政策刺激的狀態下,經濟將呈現慣性下行。

三、產業狀態

1、原油及單體走勢

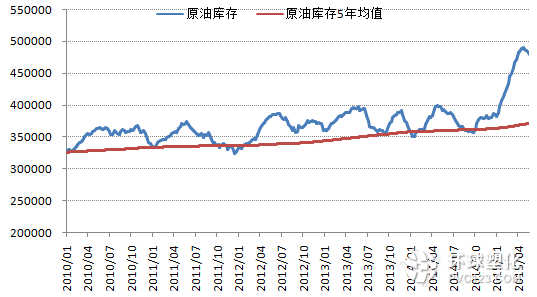

圖1、美國商業原油庫存

圖2、美國汽油需求

數據來源:Wind,廣州期貨

本月國際油價震蕩下跌,由于各種因素交替影響市場,本月主要呈區間內弱勢整理態勢。截止5月底,WTI 7月合約收盤價為60.33美元/桶,環比上漲1.12%,brent7月合約收盤價為65.56美元/桶,環比下跌1.83%。本月國際油價震蕩向下主要受到供應過剩、后期美元匯率增強等因素影響,油價在60-70美元/桶區間面臨北美地區頁巖油井再度上線帶來的供給壓力。與此同時,美國原油庫存下降支撐了石油市場。

據EIA數據,截止5月22日當周,美國原油庫存量4.79億桶,比前一周下降280萬桶, 為至少過去80年來同期最高水平。備受市場關注的美國庫欣地區原油庫存6001萬桶,比前周減少43.3萬桶。預計6月份影響原油市場的關鍵因素將是美國原油產量及在線油井數量的相關消息,夏季駕車旅行高峰到來之際成品油消費需求提升的情況也將影響油價表現。此外,市場預期歐佩克6月會議將維持產量目標不變,不會給市場帶來太大影響。但伊朗原油出口在6月底可能因核談成功而解禁的預期將左右市場表現。短期內國際油價或繼續維持5月份以來形成的寬幅震蕩格局,等待消息面指引。

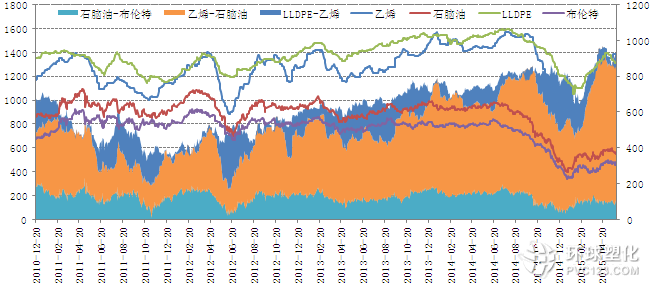

圖3、LLDPE產業鏈裂解價差

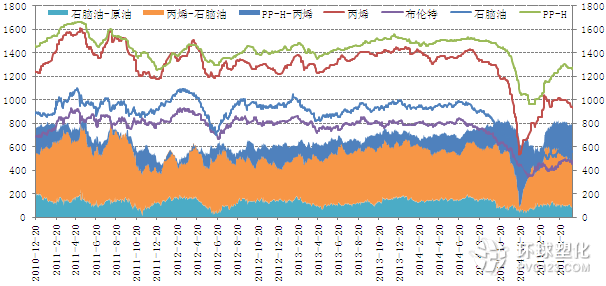

圖4、PP產業鏈裂解價差

數據來源:Wind,廣州期貨

本月石腦油、乙烯及丙烯價格均有不同幅度的下跌。截至5月底,新加波/日本石腦油分別為60.05美元/噸及559.74美元/噸,環比下跌2.28美元/噸及14.77美元/噸。乙烯單體CFR東北亞/東南亞收于1410.5美元/噸及1400.5美元/噸,環比分別下跌20美元/噸及 65美元/噸。丙烯單體FOB韓國收于930.5美元/噸,環比下跌70美元。本月乙烯價格處于震蕩偏弱形態的主要原因是本月部分裝置仍在檢修期內,市場供應偏緊,下游需求持續疲軟,雖中上旬苯乙烯需求旺盛帶動乙烯價格上漲,但進入下旬苯乙烯價格大幅回落,帶動乙烯需求下降。預計6月份后隨著部分裝置恢復開車,市場供應過剩局面將會略有緩解,但由于下游需求處于淡季,市場投交情況仍不容樂觀,預期供過于求局面仍難以改善。丙烯下跌的主要原因是市場貨源供應增加、下游需求不足的影響。

2、石化利潤及裝置動態

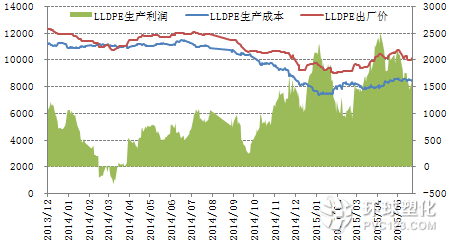

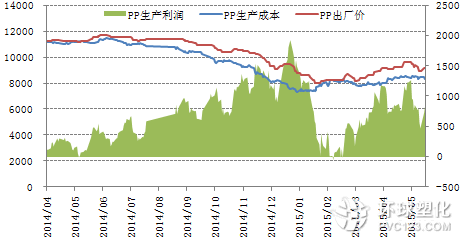

圖5、石腦油一體化裝置聚烯烴生產利潤

圖6、煤制聚烯烴生產利潤

數據來源:Wind,廣州期貨

本月石化廠報價逐漸降低,中石油中石化多數大區調低LLDPE 450-1000元/噸,PP調低100-500元/噸。LLDPE方面,當前7042主流出廠價格為9500-10300元/噸;PP拉絲方面,當前T30S主流出廠價格為8750-9700元/噸。月底油制PE 理論生產利潤增長到1819元/噸,油制PP理論生產利潤增長到725元/噸;某煤制PE裝置理論生產利潤為3201元/噸,某煤制PP裝置理論生產利潤為1766元/噸。

LLDPE裝置,大慶石化線性、全密度停車;獨山子線性3月26日停車,全密度4月10日開始檢修2個月,預計6月初重啟;包頭神華全密度5月19日已轉產7042;武漢石化線性5月18日已重啟;吉林石化線性5月8日停車,預計6月中旬重啟。整體來看,受前期檢修裝置重啟影響,6月份供給將逐步增加,6月下旬線性市場開工率將處于較高水平。

PP裝置,遼陽、錦西、慶陽、華北、大港長期停車中;獨山子石化4月上旬開始全線檢修,預計6月初重啟;大唐多倫仍在停車;大連西太4月8日故障停車,計劃6月1日開車;蒲城清潔能源PP裝置5月17日已重啟;東華能源揚子江石化PDH項目已出合格丙烯,計劃6月初出PP,開單銷售時間預計在6月上半月,產能40萬噸/年。PP市場6月份也面臨供給增加的壓力。

3、期現價差與跨月價差

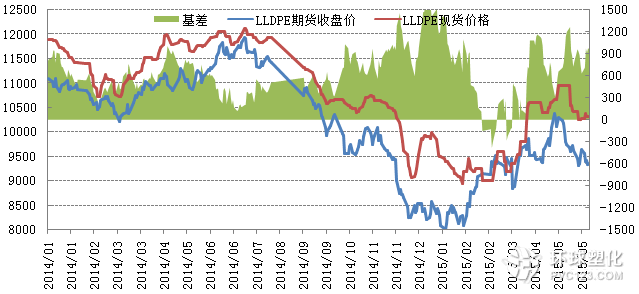

圖7、LLDPE基差

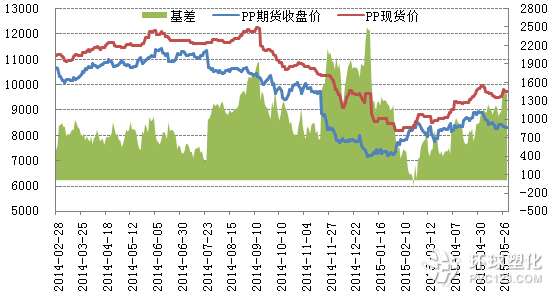

圖8、PP基差

數據來源:Wind,廣州期貨

5月底LL期貨貼水現貨程度增加,PP期貨貼水程度增加。月底余姚塑料城揚子石化7042與主力合約L1509收盤價的基差為970元,此前一周為635元。鎮海煉化T30S余姚市場價與主力合約PP1509收盤價的基差為1409元,此前一周為1095元。

跨期方面,LLDPE 1月合約較9月合約貼水335元/噸,月底一周貼水減小。PP 1月合約較9月合約貼水312元/噸,月底一周貼水減小。

4、下游開工及利潤狀況

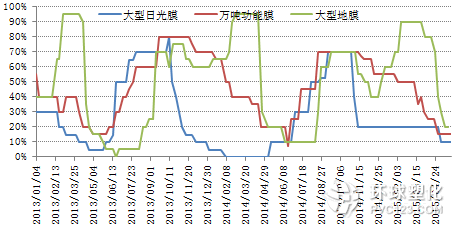

圖9、農膜開工率

圖10、農膜與原料價差

數據來源:卓創資訊,廣州期貨

LLDPE下游方面,本月農膜行業處于傳統淡季,九成以上廠家均處于停機或檢修狀態,只有個別大廠維持開機。生產廠家多持謹慎觀望態度,儲備意向低,采購廠家多按需采購。本月地膜需求進一步減少,已經進入地膜淡季,直至8月份左右再次啟動,大多工廠將逐步停產,預計短期內農膜工廠將繼續按需采購,市場氛圍難以提振。

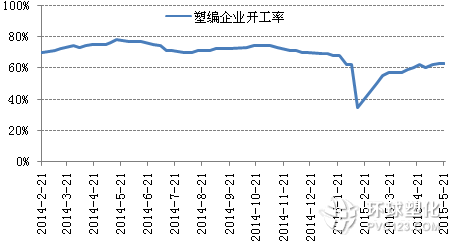

圖11、塑編行業開工率

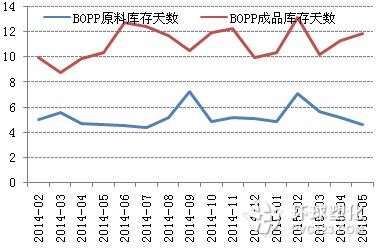

圖12、BOPP膜廠庫存

數據來源:卓創資訊,廣州期貨

5月份塑編企業開工率較4月小幅上漲,約在63%,較4月份上升3%。中、大型塑編企業生產正常,長期訂單比較穩定,部分小型企業以短期訂單為主,但短期訂單有降低趨勢。 5月份PP拉絲價格震蕩下跌,塑編企業大多按需采購,下旬部分塑編企業適當增加采購,但整體庫存量不高,原料庫存維持在2-5天的使用量。因化肥需求進入淡季,且6、7月份天氣較熱對塑編生產不利,預期6月份塑編企業后期生產情況并不樂觀。BOPP方面, BOPP仍處于傳統淡季,下游需求疲軟,市場交投氣氛冷清。由于需求欠佳,下游及貿易商庫存均相對較高,短期內難以消化,下游及貿易商備貨異常謹慎,多以按需采購為主。BOPP廠家對原料的采購也較為謹慎。

5、庫存及倉單

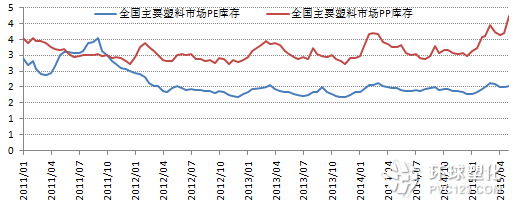

圖13、PE&PP庫存指數

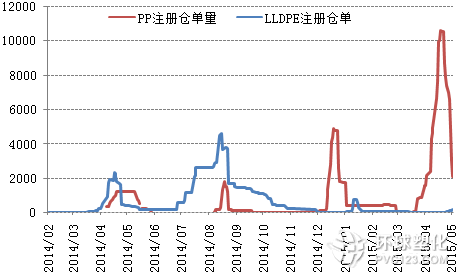

圖14、LL&PP標準注冊倉單

數據來源:中塑資訊,廣州期貨

庫存方面,據中塑資訊數據,截至2015年5月31日,國內PP、PE主要市場總庫存回升,較4月底環比增加2.90%,同比增加9.59%。庫存結構上看,PP和PE庫存均上升。本月PP庫存環比增加5.98%,同比增加18.20%;PE庫存環比增加1.71%,同比增加6.49%。從區域來看,本月南、北方庫存均回升。北方庫存環比增加1.21%,同比增加2.82%;南方庫存環比增加3.75%,同比增加9.59%。總體來看,5月份庫存呈增加態勢。

標準倉單方面,截止5月29日,LLDPE期貨庫存53手,PP期貨庫存2100手。

四、技術分析

本月塑料板塊期貨主力合約L1509及 PP1509均從相對高位大幅回落,期價跌破上半年以來形成的上漲通道,總體上目前已呈技術性弱勢格局。月底期價在MA60附近企穩,目前MA60已開始走平,均線系統粘合,多空雙方經過5月一輪快速下跌之后面臨階段性方向選擇。進入6月份,期價若未能有效守住5月20日低點,則將可能迎來新一輪下跌。但短線走勢目前尚不明確,期價再次下跌之前仍有可能延續月底企穩之勢,甚至不能排除短線反彈可能性。但若市場短線再度回升,將為后市拋空提供機會。

圖15:L1509走勢圖

圖16:PP1509走勢圖

數據來源:文華財經

五、行情預測

PE及PP拉絲總體均面臨檢修裝置重啟以及下游季節性偏淡的問題,盡管短期內供需不存在明顯失衡的情況,但市場預期不佳對期價構成制約因素。隨著后市供應量逐步增加,下游工廠開工率維持較低水平,市場貨源消化緩慢的局面將壓制期價中線走勢。但就短線而言,5月底石化庫存降至至偏低水平,現貨價格也已大幅回落至部分商家心理支持位,因此6月初期價維持橫盤格局乃至出現反彈行情也未為不可。后市趨勢沽空入場策略,宜以反彈行情出現時逢高拋空或期價直接由當前橫盤轉為有效破位下跌形態時追空為主。

(本文轉載自廣州期貨)