中期有望延續探底走勢

A 油價底部區間振蕩運行

8月底,在委內瑞拉呼吁OPEC減產刺激下,國際油價演繹了一波報復性反彈行情,隨后受俄羅斯軍事介入敘利亞以及巴西石油工人罷工等因素提振,國際油價兩次脈沖式上沖但均以失敗告終。原油市場供應過剩局面難解是主因。

目前美國石油鉆井平臺已連續十周下行至572座,但技術的進步以及原油生產企業選擇在更高產地區開采,美國原油產量在10月底并未下滑,反而維持在916萬桶/日的近一個月高位。不過,考慮到美國石油鉆井平臺數量連降,美國原油產量階段性的波動不能扭轉7月份以來的產量下滑趨勢。根據EIA10月份月報信息,預計美國原油產量下滑趨勢將延續至2016年年中。

歐佩克方面,據路透消息顯示,該組織10月份的石油產量從9月份的3176萬桶 /日下降至3164萬桶/日水平,考慮到目前OPEC內部特別是沙特的原油閑置產能已創近年新低,外加沙特夏季需求高峰已過,且面臨潛在政變風險,沙特原油增產空間和意愿均不大。伊拉克石油鉆井平臺數量已從高點的700多座下滑至目前的400多座,在面臨巨額戰爭支出以及新增投資匱乏的背景下,伊拉克原油產量達到階段性高點的概率較大。根據我們的測算,伊朗原油實際產量的增加最早發生在2016年下半年到2016年年底,幅度在50萬桶/日。因此,不論是美國還是OPEC內部,考慮到市場份額競爭,年內原油產量或維持在相對高位水平,但繼續增產的可能性不大。

需求方面,全球主要地區精煉廠的開工率在10月份降至83%附近的季節性低點,隨著煉廠檢修季的結束以及冬季取暖油需求高峰來臨,全球原油需求會出現季節性回升,屆時包括美國在內的原油庫存壓力將得到一定程度的緩解。此外,今年以來,中國因素對全球原油市場的影響主要體現在戰略儲備導致的進口量增加,1—10月份,我國原油累計進口量達到27497萬噸,同比增長8.86%,遠超過中國實際消費增速3%左右的水平。但消息顯示,由于油罐不足,載有400萬桶戰略儲備原油的兩艘中國油輪“Ocean Lily”和“Plata Glory”號已經在青島港近海滯留了兩個月,無法入庫。10月份我國原油進口量環比下降6%至2635萬噸,這意味著由于儲罐不足,中國年內的原油戰略儲備或告一段落,其對油價的支撐作用將逐漸減弱。

整體來看,我們認為國際原油市場的供需過剩局面,將在年內需求旺季來臨的支撐下得到一定程度的緩解,但鑒于俄羅斯10月份原油產量再創蘇聯解體以來新高,在12月4日部長級大會上OPEC組織料維持爭取市場份額的不減產策略,同時美國原油企業為維持現金流,產量大幅下滑的概率也不大,因此整個國際原油市場供應仍充足。疊加美國10月份非農就業數據超預期利好,市場對美聯儲12月份加息預期明顯升溫,美元指數大幅上漲,在此背景下,預計年底前國際油價維持于40—50美元/桶區間偏弱振蕩概率較大。

B 生產利潤壓縮是大概率事件

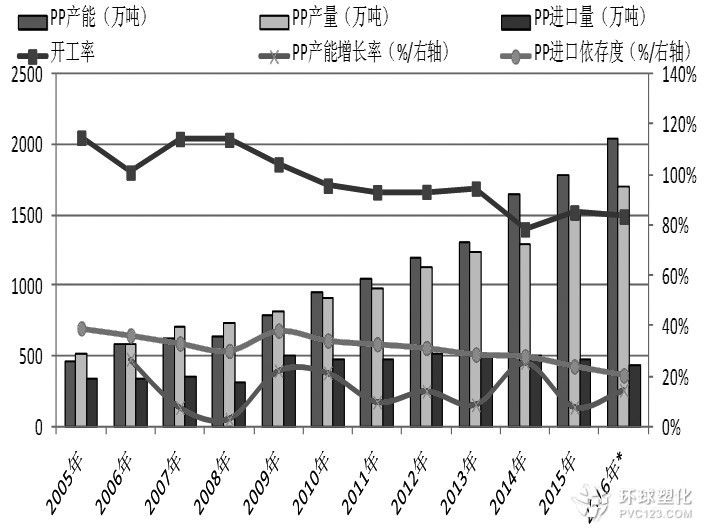

截至2015年10月底,我國新增河北海偉和揚子江石化兩套累計70萬噸PP產能,國內聚丙烯總產能為2156萬噸(含440萬噸聚丙烯粉料),產能增長率僅4.25%,明顯低于2014年全年24.69%的產能增長率,因此今年國內PP市場主要處在去年集中投產產能的消化期。今年1—10月份,我國PP產量1398萬噸,累計增速為23%。由于全球范圍內的PP產能擴張主要集中在中國,導致中國的PP市場價格處在相對洼地,內外盤倒掛情況也持續存在,這促使我國1—10月份PP進口總量同比萎縮3.8%至406.26萬噸。1—10月份我國PP累計供應量為1804萬噸,同比增速15.79%,其中10月份我國PP供應總量達到198萬噸,同比增速為18.25%,可見當前國內PP市場的供應壓力非常巨大。

展望2015年年底至2016年,國內有中煤蒙大、神華榆林、青海鹽湖、神華新疆、久泰能源、中天合創、華亭中煕等241萬噸煤制以及寧波福基、福建中景等80萬噸PHD工藝制PP產能計劃投產,屆時國內PP總產能將達到2477(含粉料)萬噸,產能增長率也增加至14.9%。在國內PP產能再次大幅擴張以及供應總量居高不下的背景下,PP生產利潤繼續被擠壓是大概率事件。

當前PP的主要生產工藝有油制PP、煤/甲醇制PP以及丙烷脫氫為制丙烯(PDH)和非一體化的外購丙烯單體制PP等,近兩年山東北部外購甲醇制丙烯以及PDH工藝的發展使得國內丙烯單體的供應能力大增,疊加9月份我國丙烯單體進口量環比大增26.25%,十一過后,丙烯單體CFR中國價格暴跌至540美元/噸,外購甲醇以及丙烷脫氫制丙烯裝置多處于虧損階段,但丙烯單體價格的暴跌為利用丙烯單體生產PP粉料和粒料的非一體化生產企業帶來較大的利潤空間。截至11月6日,國內主流的PP生產工藝對應利潤普遍在1000—1400元/噸,其中丙烯、煤炭制PP生產利潤稍高,丙烷脫氫制PP生產利潤次之,華東外購甲醇制PP生產利潤最低,在300—400元/噸附近,但西北地區的外購甲醇制PP生產利潤仍較高。且一般西北甲醇制烯烴企業多有配套的甲醇裝置,甲醇僅需部分外采,原料的綜合成本并不高,終端產成品還有利潤率更高的PE,西北甲醇制烯烴企業的綜合效益仍不錯。由此可見,在供應壓力下,PP的生產利潤仍有較大的擠壓空間。

C 下游需求增速在放緩

今年中國經濟增速逐步下行,三季度GDP更是跌至6.9%,為六年來的新低。考慮到央行已通過連續的降息、降準等貨幣寬松政策對沖經濟下行風險,財政政策也逐步發力,中國經濟的托底效果有望逐步顯現,但PPI持續加速下行顯示我國經濟正步入通縮周期中,在此大格局下,終端需求低迷態勢難改。從PP下游行業來看,今年下游家電、汽車、編織、BOPP等行業均反映訂單較差,市場人士繼續看空。終端從業者擔心原料價格繼續走跌,多沿用隨用隨買的采購模式,而塑編制品企業面臨著制品價格疲軟、產品銷售不暢等問題,短期內下游需求難有進一步的改善。具體來看,9月份塑料制品產量為676.78萬噸,同比增速為-0.25%;1—9月累計產量為5443.8萬噸,累計增速為0.69%。9月當月我國水泥以及化肥產量同比增速為-2.5%和4.8%,編織袋出口增速為7.48%;1—9月累計增速分別為-4.7%、8%和0.7%。預計今明兩年我國PP下游需求增速樂觀預估在6%—8%。

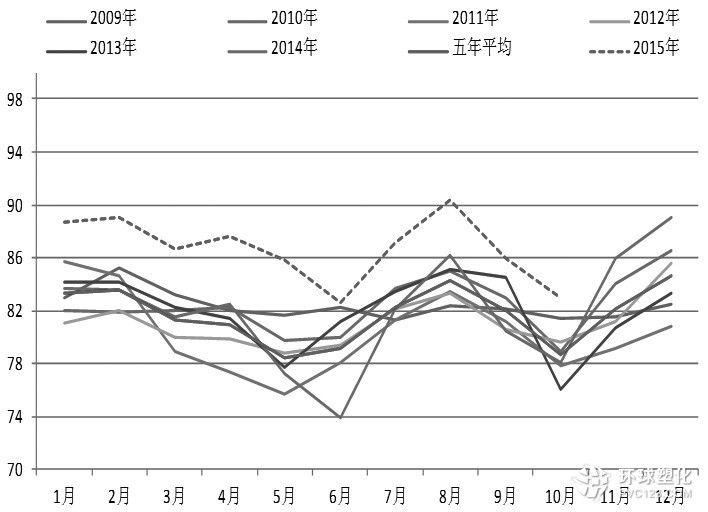

D 石化庫存未有明顯回升

今年下半年以來,國內PP供應壓力不斷增大,同時經濟增長低迷導致PP終端需求增速持續下滑,但國內石化樹脂以及社會庫存并未有明顯的增加,截至11月6日,石化庫存下降至74萬噸水平,處在年初以來的偏低水平,中間貿易商和下游企業的原料庫存也相對偏低。在終端需求弱勢背景下,供應高增長與低庫存數據似乎有所背離。我們的理解是隨著PP新料市場價格的不斷下滑,其與PP再生料之間的價差逐步收窄,目前PP白色噸包回料與煤化工新料的價差已接近零,并且再生PP的價格平臺也隨著新料價格的走低而不斷下移至6300元/噸關口附近,生產虧損嚴重。今年再生PP企業的開工率已降至30%以下,較去年同期的60%大幅下滑,若以450萬噸回料市場規模計算,僅今年再生料的市場份額就下滑了135萬噸以上,這其中大部分已被新料PP所替代。這或許是今年PP市場供需剪刀差擴大,但庫存沒有明顯積累的主要原因。

展望后市,我們認為PP市場已經歷了連續半年的持續下跌行情,近期隨著資金加速進場,PP 期價大幅下挫,有加速趕底的跡象。而前期超跌的甲醇和瀝青等期貨品種均迎來了一波小幅上漲,因此不排除PP在宏觀氛圍偏穩以及油價止跌背景下,走出一波反彈行情。但從中期來看,在PP迎來新的產能擴張周期背景下,已有的低效邊際產能尚未有效出清,供應壓力之下,利潤仍有較大的擠壓空間,PP市場延續探底走勢概率偏大。